Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 12 mars 2014 | par Rédaction

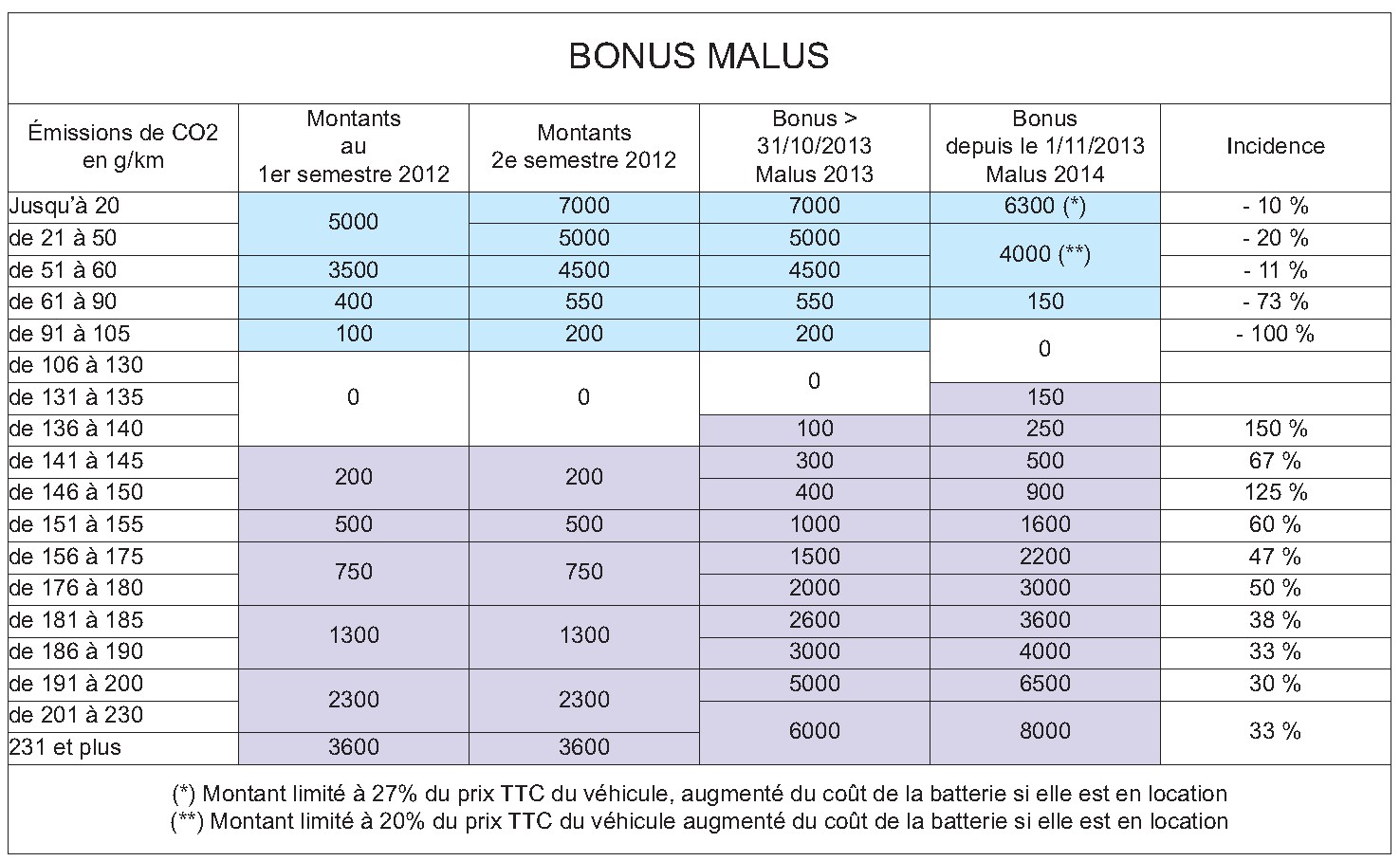

En 2014, le malus sévit dès 131g et le taux maximal (+ de 200g) est facturé 8000€. Et, seuls les hybrides et les VE profitent encore de bonus motivants.

Réputé dissuasif à l’acquisition de véhicules polluants, ce malus, dû lors de la première immatriculation, est en réalité moins redoutable que la TVS qui, elle, revient chaque année. Ainsi, par exemple, lorsqu’une entreprise fera le choix d’attribuer une auto émettant 165g, elle aura certes à se soucier du malus de 2200€ mais plus encore des 3010€ de sa TVS annuelle, d’autant que si le malus est connu lors du choix, la tarification de la TVS est susceptible de s’aggraver d’année en année au cours de la détention du véhicule.

Les entreprises s’en affranchissent de plus en plus

En fait, à l’heure des renouvellements, les entreprises recherchent souvent – d’abord pour des raisons de TVS – à structurer la quasi-totalité de leur car-policy avec des véhicules qui ne dépassent pas 100g, au plus 120g et, dès lors, elles n’ont plus à se préoccuper du malus qu’à l’attribution de quelques modèles statutaires à des niveaux hiérarchiques dont l’effectif est généralement restreint.

Et comme il est de surcroît devenu possible de trouver des crossovers compacts, des monospaces 5/7 places, des breaks, des berlines qui n’émettent pas plus de 130g, voire nettement moins, et que de l’hybridation permet d’homologuer certains modèles très “statutaires” à un taux de CO2 vertueux, l’alourdissement du malus 2014 n’aura souvent qu’une incidence marginale sur les parcs d’entreprise.

Coup de rabot sur tous les bonus

L’impact le plus sensible sur le budget automobile des entreprises pourrait venir en revanche de la réduction des bonus. Si vous escomptiez récupérer 550€ de bonus lors des renouvellements de modèles de segment B ou M1 (couramment proposées aujourd’hui à moins de 90g), il vous faudra réduire vos ambitions de 400€ par véhicule, car depuis le 1er novembre 2013, la tranche 61/90g ne reçoit plus qu’un bonus de 150€ au lieu de 550€. (décret 2013-971 du 30 octobre 2013).

Il ne restera donc, au mieux, qu’un bonus de 150€ pas négligeable, mais pas décisif, surtout dans une négociation où la promotion commerciale intègre souvent d’éventuelles primes écologiques du constructeur et autres avantages-clients de circonstance. Le prix à considérer est alors plus que jamais celui qui est indiqué en bas à droite de la proposition commerciale définitive.

Les tarifs 2014 en détails

Voici les bonus-malus désormais applicables en 2014, pour les “véhicules de tourisme au sens de l’article 1010, qui ont fait l’objet d’une réception communautaire au sens de la directive 2007/46/CE, du 5 septembre 2007”. En fait, pour la quasi-totalité des véhicules “de tourisme” commercialisés en France.

Hybrides “plug-in” et VE…

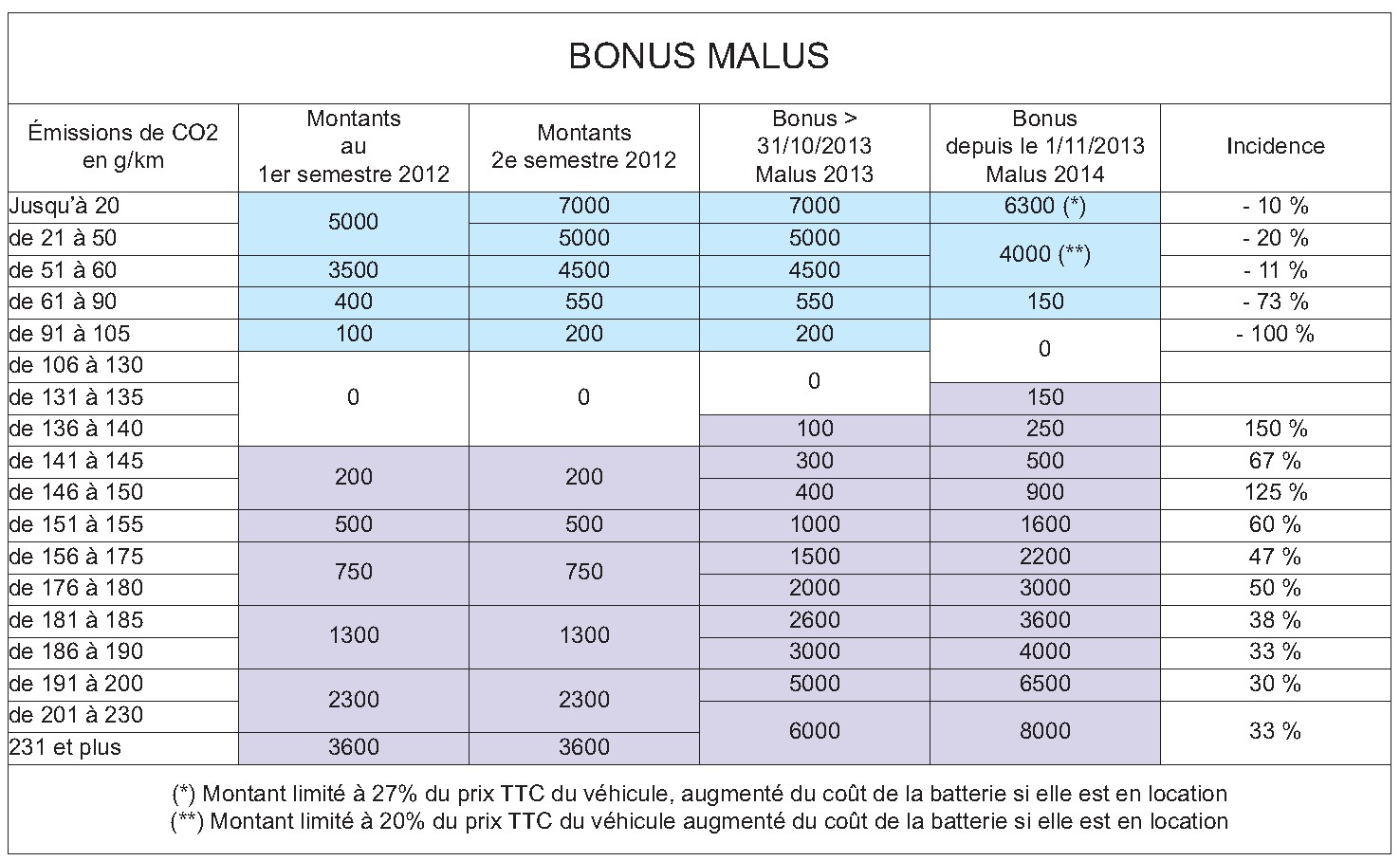

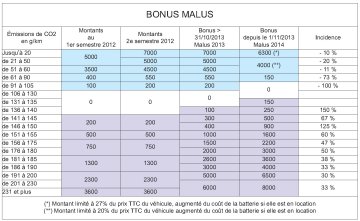

Si l’on observe la grille du système bonus/malus (ci-dessus) on constate que les bonus “significatifs” commencent désormais sous le seuil de 61g où l’on est gratifié de 4000€ mais où, sauf révélation de dernière heure, on ne trouvera pas de véhicule strictement thermique, ni même “simplement hybride”. Pour accéder à cette catégorie 21 à 60g de CO2, il faut pour l’instant passer par des technologies hybrides rechargeables (plug-in). Et pour aller chercher le bonus de 6300€ de la tranche “0 à 20g” il faut choisir la solution VE, (véhicules “tout électriques“, réputés zéro émission).

On notera au passage que les bonus de ces véhicules “les plus propres”, n’ont pas échappé au coup de rabot (4000€ cette année pour la tranche 21 à 60g contre 4500 à 5000€ l’an dernier, et 6300 au lieu de 7000€ pour les VE).

Pour les véhicules “21/60g” (hybrides rechargeables) le montant du bonus est limité à 20% du coût TTC du véhicule augmenté du coût de la batterie si elle est prise en location, ou à 20% du montant des loyers de l’ensemble véhicule+batterie. Même type de limitation mais à 27% pour les véhicules “0/20g” (les VE).

…et les hybrides, essence ou diesel, jusqu’à 110g

La technologie hybride (rechargeables ou pas) bénéficie toujours d’une bienveillance particulière. En conséquence les hybrides-essence ou hybrides-diesel, dès lors qu’ils n’émettent pas plus de 110g de CO2, conservent un bonus de 3300€. C’est moins que les 4000€ qu’ils avaient obtenus en août 2012, mais c’est encore substantiel.

Réputé dissuasif à l’acquisition de véhicules polluants, ce malus, dû lors de la première immatriculation, est en réalité moins redoutable que la TVS qui, elle, revient chaque année. Ainsi, par exemple, lorsqu’une entreprise fera le choix d’attribuer une auto émettant 165g, elle aura certes à se soucier du malus de 2200€ mais plus encore des 3010€ de sa TVS annuelle, d’autant que si le malus est connu lors du choix, la tarification de la TVS est susceptible de s’aggraver d’année en année au cours de la détention du véhicule.

Les entreprises s’en affranchissent de plus en plus

En fait, à l’heure des renouvellements, les entreprises recherchent souvent – d’abord pour des raisons de TVS – à structurer la quasi-totalité de leur car-policy avec des véhicules qui ne dépassent pas 100g, au plus 120g et, dès lors, elles n’ont plus à se préoccuper du malus qu’à l’attribution de quelques modèles statutaires à des niveaux hiérarchiques dont l’effectif est généralement restreint.

Et comme il est de surcroît devenu possible de trouver des crossovers compacts, des monospaces 5/7 places, des breaks, des berlines qui n’émettent pas plus de 130g, voire nettement moins, et que de l’hybridation permet d’homologuer certains modèles très “statutaires” à un taux de CO2 vertueux, l’alourdissement du malus 2014 n’aura souvent qu’une incidence marginale sur les parcs d’entreprise.

Coup de rabot sur tous les bonus

L’impact le plus sensible sur le budget automobile des entreprises pourrait venir en revanche de la réduction des bonus. Si vous escomptiez récupérer 550€ de bonus lors des renouvellements de modèles de segment B ou M1 (couramment proposées aujourd’hui à moins de 90g), il vous faudra réduire vos ambitions de 400€ par véhicule, car depuis le 1er novembre 2013, la tranche 61/90g ne reçoit plus qu’un bonus de 150€ au lieu de 550€. (décret 2013-971 du 30 octobre 2013).

Il ne restera donc, au mieux, qu’un bonus de 150€ pas négligeable, mais pas décisif, surtout dans une négociation où la promotion commerciale intègre souvent d’éventuelles primes écologiques du constructeur et autres avantages-clients de circonstance. Le prix à considérer est alors plus que jamais celui qui est indiqué en bas à droite de la proposition commerciale définitive.

Les tarifs 2014 en détails

Voici les bonus-malus désormais applicables en 2014, pour les “véhicules de tourisme au sens de l’article 1010, qui ont fait l’objet d’une réception communautaire au sens de la directive 2007/46/CE, du 5 septembre 2007”. En fait, pour la quasi-totalité des véhicules “de tourisme” commercialisés en France.

Hybrides “plug-in” et VE…

Si l’on observe la grille du système bonus/malus (ci-dessus) on constate que les bonus “significatifs” commencent désormais sous le seuil de 61g où l’on est gratifié de 4000€ mais où, sauf révélation de dernière heure, on ne trouvera pas de véhicule strictement thermique, ni même “simplement hybride”. Pour accéder à cette catégorie 21 à 60g de CO2, il faut pour l’instant passer par des technologies hybrides rechargeables (plug-in). Et pour aller chercher le bonus de 6300€ de la tranche “0 à 20g” il faut choisir la solution VE, (véhicules “tout électriques“, réputés zéro émission).

On notera au passage que les bonus de ces véhicules “les plus propres”, n’ont pas échappé au coup de rabot (4000€ cette année pour la tranche 21 à 60g contre 4500 à 5000€ l’an dernier, et 6300 au lieu de 7000€ pour les VE).

Pour les véhicules “21/60g” (hybrides rechargeables) le montant du bonus est limité à 20% du coût TTC du véhicule augmenté du coût de la batterie si elle est prise en location, ou à 20% du montant des loyers de l’ensemble véhicule+batterie. Même type de limitation mais à 27% pour les véhicules “0/20g” (les VE).

…et les hybrides, essence ou diesel, jusqu’à 110g

La technologie hybride (rechargeables ou pas) bénéficie toujours d’une bienveillance particulière. En conséquence les hybrides-essence ou hybrides-diesel, dès lors qu’ils n’émettent pas plus de 110g de CO2, conservent un bonus de 3300€. C’est moins que les 4000€ qu’ils avaient obtenus en août 2012, mais c’est encore substantiel.

Toutefois désormais “l’aide accordée ne peut excéder 8,25 % du coût d’acquisition TTC du véhicule, augmenté, s’il y a lieu, du coût de la batterie si celle-ci est prise en location, ou 8,25 % de la somme des montants des loyers prévus par le contrat de location si le véhicule a fait l’objet d’un contrat de location, sans pouvoir être inférieure à la somme de 1 650 €, qui constitue le montant minimal de l’aide à ces véhicules.”

Pour le Malus voir l’article 1011 bis du CGI

Attention la réglementation du bonus et celle du malus ne sont pas définies par le même texte et n’ont ni le même champ d’application, ni le même calendrier.

Les malus (qui sont des taxes) relèvent en effet de l’article 1011 bis du CGI modifié par la loi de finances pour 2014 (N° 2013-1278 du 29 décembre 2013) qui précise sans plus de fioritures, article 54 II : la taxe additionnelle à la taxe sur les certificats d’immatriculation (le malus) s’applique aux véhicules immatriculés à compter du 1er janvier 2014.

Le I de l’article 1011 bis rend cette taxe imputable aux seuls véhicules “de tourisme au sens de l’article 1010” (c’est-à-dire les VP, mais ni les VUL, ni mes VUL dérivés de VP) et en exonère les titulaires de la carte d’invalidité ou les personnes dont au moins un enfant mineur ou à charge, et du même foyer fiscal, est titulaire de cette carte. Elle n’est pas due pour les véhicules du genre automoteur spécialisé et les véhicules carrossés handicap. Attention si ces considérations de handicap valent pour un collaborateur indemnisé en IK, elles ne s’appliquent pour une automobile attribuée par la société à un collaborateur handicapé ou ayant un enfant handicapé.

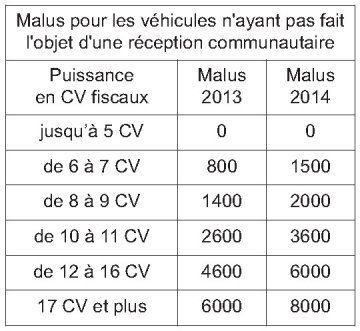

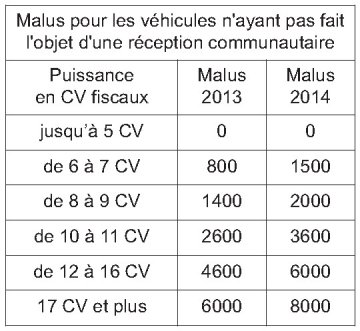

Pour les véhicules qui ont fait l’objet d’une réception communautaire (pratiquement tous) la taxe est assise sur le taux d’émission de CO2 (voir tableau général du Bonus Malus) mais à défaut pour les autres, le tarif est déterminé par la puissance administrative, selon le tableau suivant :

Toutefois désormais “l’aide accordée ne peut excéder 8,25 % du coût d’acquisition TTC du véhicule, augmenté, s’il y a lieu, du coût de la batterie si celle-ci est prise en location, ou 8,25 % de la somme des montants des loyers prévus par le contrat de location si le véhicule a fait l’objet d’un contrat de location, sans pouvoir être inférieure à la somme de 1 650 €, qui constitue le montant minimal de l’aide à ces véhicules.”

Pour le Malus voir l’article 1011 bis du CGI

Attention la réglementation du bonus et celle du malus ne sont pas définies par le même texte et n’ont ni le même champ d’application, ni le même calendrier.

Les malus (qui sont des taxes) relèvent en effet de l’article 1011 bis du CGI modifié par la loi de finances pour 2014 (N° 2013-1278 du 29 décembre 2013) qui précise sans plus de fioritures, article 54 II : la taxe additionnelle à la taxe sur les certificats d’immatriculation (le malus) s’applique aux véhicules immatriculés à compter du 1er janvier 2014.

Le I de l’article 1011 bis rend cette taxe imputable aux seuls véhicules “de tourisme au sens de l’article 1010” (c’est-à-dire les VP, mais ni les VUL, ni mes VUL dérivés de VP) et en exonère les titulaires de la carte d’invalidité ou les personnes dont au moins un enfant mineur ou à charge, et du même foyer fiscal, est titulaire de cette carte. Elle n’est pas due pour les véhicules du genre automoteur spécialisé et les véhicules carrossés handicap. Attention si ces considérations de handicap valent pour un collaborateur indemnisé en IK, elles ne s’appliquent pour une automobile attribuée par la société à un collaborateur handicapé ou ayant un enfant handicapé.

Pour les véhicules qui ont fait l’objet d’une réception communautaire (pratiquement tous) la taxe est assise sur le taux d’émission de CO2 (voir tableau général du Bonus Malus) mais à défaut pour les autres, le tarif est déterminé par la puissance administrative, selon le tableau suivant :

– Importation de VO : “Pour les véhicules introduits en France après avoir été immatriculés dans un autre pays, le malus est réduit d’un dixième par année entamée depuis cette immatriculation.” Inutile donc de chercher à importer des VO récents pour contourner le système.

– Super éthanol E 85 : Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient pour le calcul de leur malus d’un abattement de 40 % sur les taux d’émissions de CO2. Cet abattement ne s’applique pas aux véhicules dont les émissions de CO2 sont supérieures à 250g.

– Familles nombreuses : pour la détermination des malus, le taux de C02 des véhicules est diminué de 20g, par enfant à charge au sens de l’article L. 521-1 du code de la sécurité sociale, à compter du 3e enfant et pour un seul véhicule de 5 places assises et plus par foyer. (comme pour le handicap, cette considération “familiale” ne s’applique pas aux sociétés, mais elles peuvent profiter à des collaborateurs indemnisés en IK )

– Malus annualisé. Il existe aussi un malus “annualisé” de 160€ par an (article 1011 ter du CGI) mais les véhicules soumis à TVS (donc aussi les véhicules indemnisés) en sont exonérés. Ce malus annualisé s’applique aux véhicules qui ont été mis en circulation depuis 2009 et qui émettent plus de 250g, depuis 2010 et qui émettent plus de 245g, depuis 2012 et qui émettent plus de 190g. Pour les véhicules de tourisme qui n’ont pas fait l’objet d’une réception communautaire, ce malus annualisé s’applique à partir de 17 CV fiscaux.

Pour le Bonus voir le décret 2013-971

Les bonus contrairement aux malus ne sont pas issus d’une loi de finances, ils résultent d’un “dispositif d’aide à l’acquisition de véhicules propres instauré par le décret N° 2007-1873 du 26 décembre 2007” modifié par le décret N° 2013-971 du 30 octobre 2013 entré en vigueur le 1er novembre 2013. Lequel décret précise : “cependant les véhicules commandés ou ayant fait l’objet d’un contrat de location signé au plus tard le 31 octobre 2013 et qui font l’objet d’une facturation ou du versement d’un premier loyer au plus tard le 31 janvier 2014 bénéficient des dispositions relatives aux véhicules qui font l’objet d’une facturation ou du versement d’un premier loyer au plus tard le 31 octobre 2013.”

Autrement dit, pour les véhicules commandés avant la date d’entrée en vigueur du décret le 1er novembre 2013, pour autant que les dates de facturation, ou de contrat et de versement du premier loyer ait été validées avant le 31 janvier 2014, il existe un délai de grâce : le bonus est alors calculé selon les seuils, les montants et les limites de bonus (plus avantageux) qui étaient en vigueur jusqu’au 31/10/2013… avant modification, suppression ou rabotages divers.

VP et VUL, pour deux ans minimum

Quant au champ d’application des bonus, il est plus large que celui des malus, il ajoute en effet aux voitures particulières…les camionnettes au sens de l’art. R311-1 du Code de la Route. La terminologie de camionnette recouvrant au sens de cet article les véhicules de catégorie N1, c’est-à-dire les VUL jusqu’à 3,5t de PTAC.

La perception d’un bonus implique un engagement de durée de détention de deux ans. Pour les contrats de LLD ou de LOA signés après le 10 novembre 2013, leur durée doit être de deux ans minimum pour acquérir (et conserver) le bénéfice du bonus. Si la durée de location est ramenée à moins de deux ans postérieurement à la signature du contrat, le bénéficiaire doit restituer l’aide dans les trois mois suivant la modification du contrat de location. Idem en cas d’achat et de revente avant deux ans.

Pour les bonus spécifiques aux véhicules GPL ou GNV, ne cherchez plus. D’une part, ils étaient limités aux véhicules acquis ou pris en location par des personnes physiques, d’autre part, ils se sont arrêtés aux facturations intervenues au plus tard le 31 mars 2011.Théoriquement, un nouveau véhicule à gaz pourrait encore prétendre au bonus ordinaire, “de droit commun”, mais, sauf erreur, une version GPL ou GNV qui n’émettrait pas plus de 90g, cela reste à inventer.

– Importation de VO : “Pour les véhicules introduits en France après avoir été immatriculés dans un autre pays, le malus est réduit d’un dixième par année entamée depuis cette immatriculation.” Inutile donc de chercher à importer des VO récents pour contourner le système.

– Super éthanol E 85 : Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient pour le calcul de leur malus d’un abattement de 40 % sur les taux d’émissions de CO2. Cet abattement ne s’applique pas aux véhicules dont les émissions de CO2 sont supérieures à 250g.

– Familles nombreuses : pour la détermination des malus, le taux de C02 des véhicules est diminué de 20g, par enfant à charge au sens de l’article L. 521-1 du code de la sécurité sociale, à compter du 3e enfant et pour un seul véhicule de 5 places assises et plus par foyer. (comme pour le handicap, cette considération “familiale” ne s’applique pas aux sociétés, mais elles peuvent profiter à des collaborateurs indemnisés en IK )

– Malus annualisé. Il existe aussi un malus “annualisé” de 160€ par an (article 1011 ter du CGI) mais les véhicules soumis à TVS (donc aussi les véhicules indemnisés) en sont exonérés. Ce malus annualisé s’applique aux véhicules qui ont été mis en circulation depuis 2009 et qui émettent plus de 250g, depuis 2010 et qui émettent plus de 245g, depuis 2012 et qui émettent plus de 190g. Pour les véhicules de tourisme qui n’ont pas fait l’objet d’une réception communautaire, ce malus annualisé s’applique à partir de 17 CV fiscaux.

Pour le Bonus voir le décret 2013-971

Les bonus contrairement aux malus ne sont pas issus d’une loi de finances, ils résultent d’un “dispositif d’aide à l’acquisition de véhicules propres instauré par le décret N° 2007-1873 du 26 décembre 2007” modifié par le décret N° 2013-971 du 30 octobre 2013 entré en vigueur le 1er novembre 2013. Lequel décret précise : “cependant les véhicules commandés ou ayant fait l’objet d’un contrat de location signé au plus tard le 31 octobre 2013 et qui font l’objet d’une facturation ou du versement d’un premier loyer au plus tard le 31 janvier 2014 bénéficient des dispositions relatives aux véhicules qui font l’objet d’une facturation ou du versement d’un premier loyer au plus tard le 31 octobre 2013.”

Autrement dit, pour les véhicules commandés avant la date d’entrée en vigueur du décret le 1er novembre 2013, pour autant que les dates de facturation, ou de contrat et de versement du premier loyer ait été validées avant le 31 janvier 2014, il existe un délai de grâce : le bonus est alors calculé selon les seuils, les montants et les limites de bonus (plus avantageux) qui étaient en vigueur jusqu’au 31/10/2013… avant modification, suppression ou rabotages divers.

VP et VUL, pour deux ans minimum

Quant au champ d’application des bonus, il est plus large que celui des malus, il ajoute en effet aux voitures particulières…les camionnettes au sens de l’art. R311-1 du Code de la Route. La terminologie de camionnette recouvrant au sens de cet article les véhicules de catégorie N1, c’est-à-dire les VUL jusqu’à 3,5t de PTAC.

La perception d’un bonus implique un engagement de durée de détention de deux ans. Pour les contrats de LLD ou de LOA signés après le 10 novembre 2013, leur durée doit être de deux ans minimum pour acquérir (et conserver) le bénéfice du bonus. Si la durée de location est ramenée à moins de deux ans postérieurement à la signature du contrat, le bénéficiaire doit restituer l’aide dans les trois mois suivant la modification du contrat de location. Idem en cas d’achat et de revente avant deux ans.

Pour les bonus spécifiques aux véhicules GPL ou GNV, ne cherchez plus. D’une part, ils étaient limités aux véhicules acquis ou pris en location par des personnes physiques, d’autre part, ils se sont arrêtés aux facturations intervenues au plus tard le 31 mars 2011.Théoriquement, un nouveau véhicule à gaz pourrait encore prétendre au bonus ordinaire, “de droit commun”, mais, sauf erreur, une version GPL ou GNV qui n’émettrait pas plus de 90g, cela reste à inventer.

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite