Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 6 février 2018 | par Rédaction

En 2018, la TVS subira deux augmentations : l’une au titre du CO2, l’autre au titre de la “composante air”, plus une 3e induite par la nouvelle homologation.

Le PLFSS (projet de loi de financement de la Sécurité Sociale) pour 2018 a été déposé à l’Assemblée Nationale où son examen doit débuter le 24 octobre. Dans son chapitre III regroupant “les dispositions relatives à la fiscalité comportementale” le gouvernement a prévu à l’article 13 de modifier l’article 1010 du CGI qui fixe les règles d’application et les tarifs de la TVS.

Rappelons que le montant de la TVS à payer par une entreprise pour l’usage d’un véhicule résulte du total :

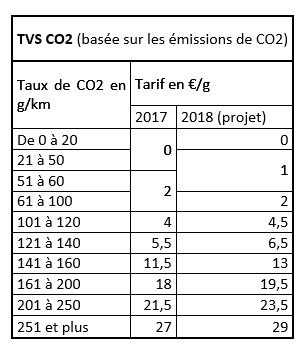

– de la taxe due au titre des émissions de CO2 pour les véhicules qui ont fait l’objet d’une réception communautaire (c’est-à-dire la quasi totalité des véhicules, les rares autres étant taxés selon leur puissance fiscale)

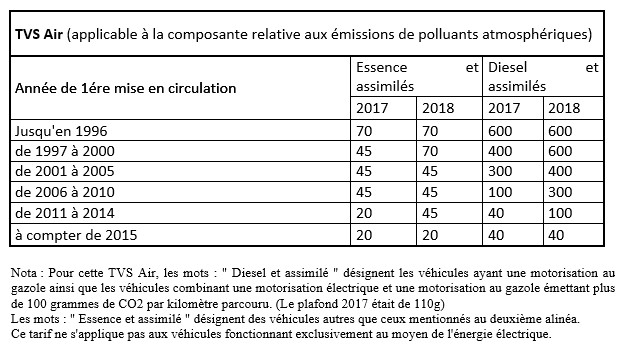

– et de la taxe due au titre de “la composante relative aux émissions de polluants atmosphériques” déterminée (arbitrairement) en fonction du type de carburant. Taxe que nous appelons par simplification “TVS Air” pour la différencier de la “TVS CO2”.

Ces deux bases tarifaires de la taxe sont concernées par les augmentations. Voici leurs nouveaux montants prévus par le gouvernement à l’article 13 du PLFSS pour 2018.

Ces nouveaux tarifs (s’il sont votés en l’état par la représentation nationale) s’appliqueront à la TVS due sur la période d’imposition 2018, déclarée et liquidée en janvier 2019. La TVS que les entreprises devront régler en janvier 2018 pour les véhicules utilisés pendant les quatre trimestres de 2017 et pendant le 4e trimestre 2016, sera tarifée sur les bases de 2017.

À ces deux augmentations tarifaires, s’ajoutera l’impact d’une troisième augmentation de la TVS induite par les nouvelles réglementations européennes d’homologation qui ont commencé à s’appliquer aux nouveaux véhicules depuis le 1er septembre 2017. Sur les modalités de transition du système NEDC au système WLTP, on est encore un peu dans le flou, toutefois dès lors que l’objectif est de publier des consommations plus proches de celles réellement constatées en usage quotidien, on comprend aisément que ces consommations affichées seront plus élevées.

Et comme le taux d’émission de CO2 est directement proportionnel à la consommation, la TVS CO2 suivra la même progression. Ainsi tel véhicule diesel qui était supposé consommer 3,7 l/100 selon la norme NEDC, affichera peut-être 4,0 litres selon la norme WLTP ; cette consommation affichée, un peu moins fausse (sinon totalement réelle), impactera le taux de CO2 qui, moins faux lui aussi, passera de 98g à 106g avec pour conséquence une TVS de 196€ (98×2) qui passera à 477€ (106×4,5). Et pour la TVS, c’est très réel !

Si, parfois effrayés par la diabolisation du diesel ou pour échapper aux menaces de restriction de circulation urbaine, vous avez choisi des véhicules à essence, ça ne vous exonérera pas de l’augmentation. Certes l’essence est mieux traitée que le diesel au titre de la TVS Air : 20€ au lieu de 40 ou 45€ au lieu de 100 selon l’âge du véhicule. Mais bien que la combustion d’un litre d’essence se traduise par une émission de 2,3kg de CO2 au lieu de +/- 2,65 kg de CO2 pour un litre de gazole, à performance équivalente un moteur essence consomme davantage de carburant en volume et à l’arrivée émet très souvent davantage de CO2.

Depuis des lustres, les véhicules hybrides (essence ou diesel) bénéficiaient de huit trimestres d’exonération de la TVS CO2 dès lors que leur taux d’émission de CO2 était inférieur ou égal à 110g. Dans le PLFSS pour 2018, il est prévu d’exclure du bénéfice de l’exonération les hybrides diesel pour ne l’octroyer qu’aux hybrides essence et de baisser leur plafond d’émission à 100g. Mais en revanche il est aussi prévu de prolonger la durée de cette exonération pour l’étendre de huit à douze trimestres.

L’exonération sera même définitive pour les véhicules dont les émissions sont inférieures ou égales à 60g, c’est-à-dire les hybrides dits “plug-in” ou “rechargeables”. Même si en cycle WLTP la distance de test passe à 23 km au lieu de 11, ces hybrides plug-in continueront à bénéficier d’un mode de calcul avantagé par la charge d’électricité prise sur le réseau. Sur de grandes étapes à vitesse autoroutière, la consommation affichée par les hybrides rechargeables apparaît encore plus irréaliste que celle d’un diesel, mais fiscalement, c’est alléchant.

Jean Pierre Durand

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite