Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 21 février 2020 | par Rédaction

La refonte fiscale passe, la TVS demeure ! Pour les véhicules immatriculés en NEDC rien ne change mais, pour les WLTP, la note pourrait être plus salée !

Si vous consultez la nouvelle rédaction de l’article 1010 du CGI modifiée par la loi de finances pour 2020, vous constaterez, sans surprise, au §I que : “Les sociétés sont (toujours) soumises à une taxe annuelle (la TVS) à raison des véhicules de tourisme qu’elles utilisent en France, quel que soit l’Etat dans lequel ils sont immatriculés, ou qu’elles possèdent et qui sont immatriculés en France”. Mais, en revanche, a disparu du texte la fameuse phrase sur les véhicules N1 à usages multiples et les pick-up 5 places que le fisc considère “destinés au transport de voyageurs” et en conséquence assujettis à la TVS…. Toutefois inutile de vous précipiter chez votre concessionnaire préféré, en espérant pouvoir trouver des gros SUV ou des pick-up cinq places exemptés de TVS, de malus et de plafond d’amortissement… Si la mention qui les assimile “fiscalement” à des véhicules “de tourisme” n’est plus précisée au 1010 du CGI, elle n’est pas partie très loin. On la trouve désormais, encore plus explicite, au 5° du nouvel l article 1007 du CGI.

Si vous consultez la nouvelle rédaction de l’article 1010 du CGI modifiée par la loi de finances pour 2020, vous constaterez, sans surprise, au §I que : “Les sociétés sont (toujours) soumises à une taxe annuelle (la TVS) à raison des véhicules de tourisme qu’elles utilisent en France, quel que soit l’Etat dans lequel ils sont immatriculés, ou qu’elles possèdent et qui sont immatriculés en France”. Mais, en revanche, a disparu du texte la fameuse phrase sur les véhicules N1 à usages multiples et les pick-up 5 places que le fisc considère “destinés au transport de voyageurs” et en conséquence assujettis à la TVS…. Toutefois inutile de vous précipiter chez votre concessionnaire préféré, en espérant pouvoir trouver des gros SUV ou des pick-up cinq places exemptés de TVS, de malus et de plafond d’amortissement… Si la mention qui les assimile “fiscalement” à des véhicules “de tourisme” n’est plus précisée au 1010 du CGI, elle n’est pas partie très loin. On la trouve désormais, encore plus explicite, au 5° du nouvel l article 1007 du CGI.

Pas de changement sur le fond pour l’assujettissement à la TVS. Seule modification : on ne parlera plus désormais de véhicules “de tourisme au sens de l’article 1010“ mais de véhicules “de tourisme au sens du 5° de l’article 1007 “. Ce nouveau monde est fascinant !

La notion “d’utilisation” évacue toute incidence du mode de financement et de détention des véhicules : que les véhicules soient achetés, loués ou “mis à disposition” importe peu, c’est la société utilisatrice des véhicules qui est redevable de la TVS. Cette logique “d’utilisation” inclut notamment dans le champ de la taxe, les véhicules personnels des collaborateurs ou des dirigeants de la société qui perçoivent des indemnités kilométriques pour l’usage professionnel. Toutefois – quand elle est relative aux véhicules indemnisés – la TVS se module selon le kilométrage indemnisé (voir plus loin le paragraphe consacré à “la TVS des IK” et à l’article 1010-0 A du CGI qui la concerne spécifiquement.

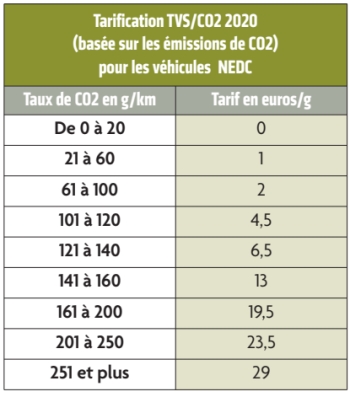

La question de l’assujettissement étant précisée et sa réponse pratiquement inchangée, la véritable interrogation à propos de la TVS était de savoir si l’augmentation des taux de CO2 résultant de la procédure d’homologation WLTP, se traduirait par une taxe plus élevée ou si cette augmentation du taux “facial” serait compensée par une évolution de la grille tarifaire. On se souvient en effet que l’an dernier la loi de finances pour 2019 avait superbement ignoré l’entrée en vigueur au 1er septembre 2018 du NEDC corrélé qui entrainait déjà de facto un relèvement moyen des taux de CO2, estimé pour les véhicules concernés à plus ou moins 5 à 6%. Comme les tarifs de la TVS/CO2 avaient déjà été augmentés par la LOF 2018, la négation de l’effet NEDC corrélé en 2019 équivalait donc à une seconde augmentation.

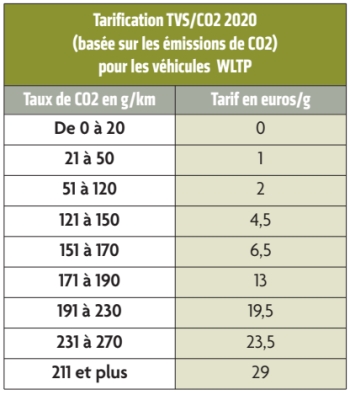

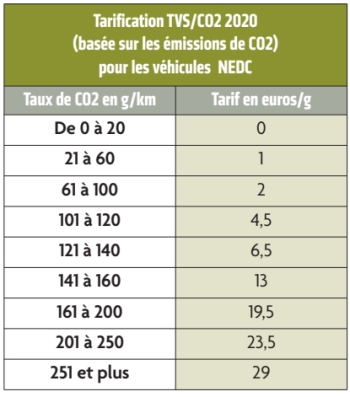

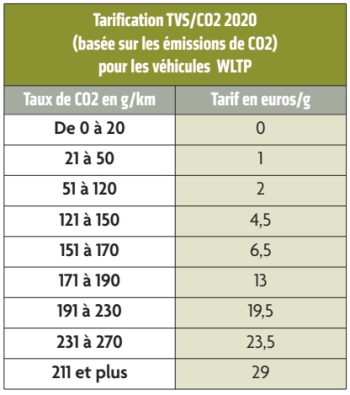

Cette fois pour le passage au système WLTP “définitif” (en principe au 1er mars 2020), le gouvernement a pris en compte l’incidence sur les taux et a conséquemment relevé non pas les différents tarifs en euros par gramme mais niveaux des “tranches” d’application de ces tarifs. L’adaptation de la grille tarifaire de la TVS/CO2 au système WLTP prévoit en effet que le tarif de 2€/g qui s’appliquait de 61 à 100g en NEDC, ira en WLTP de 51 à 120g (+20%) alors que la tranche à 4,5€/g qui s’appliquait de 101 à 120g, concernera en WLTP les véhicules émettant entre 121 et 150g (+25%). Idem pour la tranche à 6,5€/g (121/140g) qui est réévaluée en WLTP à 151/170g (+21,5%). Au-delà, le principe de la réévaluation des seuils se poursuit mais avec une mesquinerie croissante : par exemple le seuil de 201g ne remonte qu’à 231g (+15%) et le seuil de 251g à seulement 271g (+8%). Mais les véhicules émettant plus de 200g n’étaient déjà plus légion des les parcs d’entreprises et le seront encore moins avec le malus à 20000€ mais surtout avec l’arrivée dans les hauts de gammes de versions hybrides rechargeables, beaucoup plus compétitives “fiscalement” que les thermiques.

Les seuils des trois tranches de tarification les plus “courantes” ayant été relevés dans une fourchette de 20 à 25%, sur on serait tenté de considérer un peu hâtivement que cette compensation neutralisera “honnêtement ou presque” les effets du changement de système et que les entreprises ne seront pas plus taxées en WLTP qu’elles l’étaient en NEDC. Mais dès que l’on considère une application concrète on voit très vite qu’il y a un loup… “façon âge pivot”.

Les seuils des trois tranches de tarification les plus “courantes” ayant été relevés dans une fourchette de 20 à 25%, sur on serait tenté de considérer un peu hâtivement que cette compensation neutralisera “honnêtement ou presque” les effets du changement de système et que les entreprises ne seront pas plus taxées en WLTP qu’elles l’étaient en NEDC. Mais dès que l’on considère une application concrète on voit très vite qu’il y a un loup… “façon âge pivot”.

Exemple : vous aviez acheté en 2016 une berline moyenne gratifiée d’un taux de CO2 de 95g (NEDC) elle s’est acquittée chaque année d’une TVS de 190€ (95×2).

Au second semestre 2020 après la mise en application du WLTP vous décidez de la remplacer, par la “phase 2” du même modèle… Considérons que sur cette “phase 2”, le constructeur a optimisé la gestion moteur, l’aérodynamisme et l’allègement pour parvenir à contenir l’élévation du taux à seulement 114g en WLTP. La tranche à 2€/g ayant été relevée jusqu’à 120g, vous n’êtes pas pénalisé par un effet de seuil et vous restez au tarif de 2€/g… Néanmoins vous devrez acquitter une TVS de 228€ (114×2) qui aura donc augmenté de 20%.

Il se trouve aussi que depuis plusieurs années beaucoup d’entreprises avaient infléchi leur choix de véhicules en favorisant le down-sizing des motorisations pour réduire les consommations, les émissions et la fiscalité. Et pour ne pas frustrer leurs collaborateurs elles avaient souvent relevé les dotations d’équipements. Or désormais les homologations s’effectuent de manière beaucoup plus savante : on ne se contente pas d’homologuer les véhicules en ne considérant chaque modèle par sa carrosserie, sa motorisation et sa transmission, et en soumettant aux tests la version la plus light. Il faut aussi tester la version la plus défavorable et établir par calculs savants les incidences sur la consommation et les émissions pour établir des valeurs intermédiaires selon les divers niveaux d’équipement et les options.

Il peut donc arriver lors du remplacement d’une auto qui émet 99g NEDC que le nouveau modèle passe par l’effet malencontreux des options à par exemple non pas 119g mais à 122g, la TVS évoluera alors de 198€ (99×2) à 549€ (122×4,5), soit 177% d’augmentation ! Certes on ne doute pas que les services marketing des constructeurs chercheront à optimiser la dotation d’équipement des versions business pour, dans l’exemple ci-dessus viser plutôt 120 que 122g et éviter autant que possible l’effet de seuil, mais quoi qu’il en soit, les entreprises paieront davantage de TVS pour leurs véhicules qui relèveront du système WLTP que pour ceux acquis avant la mise en place du WLTP et qui relèveront donc encore du tarif NEDC. On nous avait promis une neutralité fiscale, et comme disait Charles : “les promesses…”.

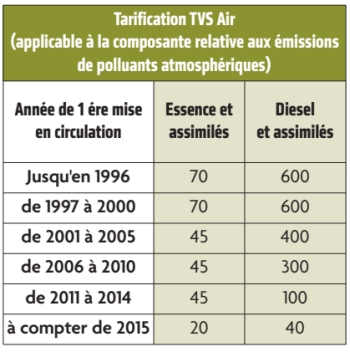

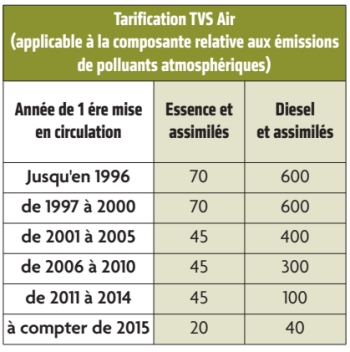

Depuis 2014, la TVS a adopté la motorisation hybride elle ponctionne les sociétés grâce deux moteurs : l’un qui s’alimente à l’Air et l’autre au CO2. Au besoin les chevaux fiscaux prennent le relais, ainsi la pompe à finances ne craint pas la panne. Plus sérieusement, disons que la TVS additionne deux composantes simultanées : dans la plupart des cas une composante CO2 calculée en fonction des émissions de dioxyde de carbone (et qui sera donc impactée par le changement de système) et la TVS Air réputée par ses promoteurs “tenir compte des autres émissions polluantes, (autres que le CO2) c’est-à-dire les oxydes d’azote, les composés organiques volatiles non méthaniques et les particules en suspension, en particulier des véhicules à moteur diesel” (fin de citation). Il ne faut pas décourager l‘ignorance et la bêtise, pendant qu’ils se défoulent sur le diesel, ils oublient l’essence.

En réalité, cette taxe ne tient compte d’aucune émission mesurée mais seulement de l’âge du véhicule et de “convictions” anti-diesel qui en Euro 6-d mériteraient pour le moins d’être révisées. Elle participe de la diabolisation du diesel en le surtaxant arbitrairement par rapport à toutes les autres motorisations thermiques.. En 2020 le tarif de cette TVS Air reste inchangé. La plupart des entreprises conservant leurs VP entre 3 et 5 ans, elles cotiseront le plus souvent cette année au tarif de “mise en circulation à partir de 2015”

Subtilité écolo, cette TVS/Air ne distingue pas seulement les véhicules à essence des véhicules diesel, elle établit aussi des “assimilations”. Ainsi dans la catégorie “Diesels et assimilés” figurent “les véhicules ayant une motorisation au gazole ainsi que les véhicules combinant une motorisation électrique et une motorisation au gazole émettant plus de 100 g de CO2…”

La catégorie Essence et assimilés concerne “les véhicules autres que ceux mentionnés à l’alinéa précédent”. Autrement dit tout le reste sauf les VE qui sur zéro émission ne paient rien.

Concernant la TVS/CO2, laissons de côté pour l’instant les cas particuliers pour faire une première distinction selon que le véhicule “de tourisme” aura été immatriculé pour la première fois avant ou après la date pivot (en principe le 1er mars si le décret le confirme). Avant “cette date”, la carte grise mentionnera un taux de CO2 établi selon les critères du système NEDC ou NEDC corrélé et c’est la grille tarifaire NEDC corrélé qui s’appliquera (la même que l’an dernier) sur la base du taux inscrit sur la carte grise. Après cette date pivot, le taux de CO2 mentionné sur la carte grise sera le taux “brut” résultant des tests WLTP et il faudra alors appliquer la grille tarifaire WLTP (celle dont les seuils ont été relevés). Si pour une raison quelconque la date pivot était retardée cela ne changerait rien au principe, on appliquerait toujours le taux figurant sur la carte grise établie “avant la date” avec la grille NEDC valable “avant la date” Et, d’autre part, le taux figurant sur la carte grise établie à partir de la date avec la grille WLTP valable “à partir de la date”.

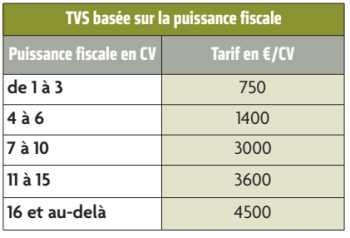

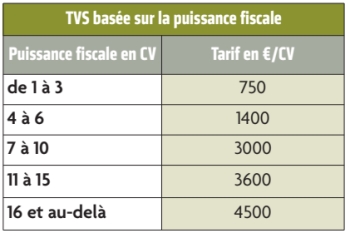

A défaut il existe une grille tarifaire de TVS basée sur la puissance fiscale pour les véhicules qui ne relèvent pas d’une homologation européenne.

Théoriquement cet grille de TVS/CV concerne aussi les véhicules de tourisme antérieurs à juin 2004 qui n’étaient pas déjà possédés ou utilisés par la société avant le 1er janvier 2006. Mais vu les tarifs de la TVS/CV s’il existe encore à l’inventaire de l’entreprise un tel véhicule, il est plus que temps sinon de briser toute relation affective, d’assumer l’inévitable rupture officielle avec l’actif de l’entreprise.

Idem d’ailleurs pour la plupart des millésimes antérieurs à 2010 qui sont affectés d’un taux de CO2 souvent pénalisant. Garder à l’inventaire un vieux VUL conservé miraculeusement en bon état…à l’extrême rigueur, cela peut parfois se justifier en raison d’un aménagement exceptionnel, mais il n’est pas rationnel de conserver éternellement un véhicule de tourisme soumis à TVS exorbitante.

Les exonérations « technologiques » nous laissent toujours dubitatifs, mais voyons leur intérêt fiscal sans nous soucier de pertinence. Ces exonérations concernent (sous conditions de taux) les véhicules qui combinent : soit l’énergie électrique et une motorisation à l’essence, au GPL, au GNC ou au E85; soit l’essence à du GNC ou du GPL. (Mais toujours pas l’essence au E85). Ces exonérations s’appliquent sur la composante TVS/CO2 ou TVS/CV (mais pas à la TVS/Air) pendant une période de 12 trimestres, décomptée à partir du premier jour du premier trimestre en cours à la date de première mise en circulation du véhicule si ses émissions de CO2 sont inférieures ou égales à : 120g pour un véhicule mis en circulation avant la « date » (et donc qui ne relève pas du nouveau système d’immatriculation) et 100g pour un véhicule mis en circulation à partir de « la date » (et donc qui relèvera du nouveau système d’immatriculation).

Cette exnonération est permanente si les émissions de CO2 sont inférieures ou égales à : 60g pour un véhicules mis en circulation avant la « date » (et donc qui ne relève pas du nouveau système d’immatriculation); et 50g pour un véhicule mis en circulation à partir de « la date » (et donc qui relèvera du nouveau système d’immatriculation).

On en retient que les exonérations acquises dans le régime actuel (avant la date) demeurent valides pour les trimestres qui restent à courir ou demeurent permanentes et que pour les véhicules immatriculés à partir de « la date » qui relèveront du nouveau système, les plafonds d’émissions seront plus exigeants : 100g au lieu de 120g (pour l’exonération permanente) et d’autant plus que ces taux plus bas seront mesurés en WLTP.

Pendant des décennies, la période d’imposition à la TVS a couru d’octobre à fin septembre de l’année suivante, comme jadis les millésimes automobiles dans les années 60 quand ils étaient rythmés sur le calendrier du Salon de Paris. Mais depuis le 1er janvier 2018, la période d’imposition de la TVS a été recalée pour coïncider avec la plupart des exercices comptables, de façon banale sur l’année calendaire du 1er janvier au 31 décembre.

Pendant des décennies, la période d’imposition à la TVS a couru d’octobre à fin septembre de l’année suivante, comme jadis les millésimes automobiles dans les années 60 quand ils étaient rythmés sur le calendrier du Salon de Paris. Mais depuis le 1er janvier 2018, la période d’imposition de la TVS a été recalée pour coïncider avec la plupart des exercices comptables, de façon banale sur l’année calendaire du 1er janvier au 31 décembre.

La TVS est liquidée par trimestre, par application des tarifs aux véhicules possédés par la société au premier jour du trimestre ou utilisés par celle-ci au cours de ce trimestre, qu’il s’agisse de véhicules pris en location ou mis à disposition ou de ceux mentionnés à l’article 1010-0 A (les véhicules indemnisés en IK).

Toutefois, pour les véhicules loués par la société, la taxe n’est due que si la durée de la location excède un mois civil ou une période de trente jours consécutifs. Elle est due au titre d’un seul trimestre si la durée de la location n’excède pas trois mois civils consécutifs ou quatre-vingt-dix jours consécutifs. Le montant de la taxe due pour un trimestre et au titre d’un véhicule est égal au quart du tarif annuel.

Selon le régime d’imposition des entreprises, la taxe annuelle est déclarée et liquidée selon les modalités suivantes :

– Pour les redevables de la TVA soumis au régime réel normal d’imposition prévu au 2 de l ‘article 287, sur l’annexe à la déclaration déposée au titre du mois de décembre ou du quatrième trimestre civil de la période au titre de laquelle la taxe est due ;

– Pour les personnes non redevables de la TVA, sur l’annexe à la déclaration transmise au service chargé du recouvrement dont relève le principal établissement au cours du mois de janvier suivant la période au titre de laquelle la taxe est due. L’annexe est déposée dans les délais fixés en matière de taxes sur le chiffre d’affaires ;

– Pour les redevables de la TVA soumis au régime simplifié d’imposition prévu à l’article 302 septies A ou au régime simplifié prévu à l’article 298 bis, sur un imprimé conforme au modèle établi par l’administration déposé au plus tard le 15 janvier qui suit l’expiration de la période au titre de laquelle la taxe est due.

Enfin si au moment d’établir la déclaration de TVS, un doute subsiste sur le taux de CO2 ou la qualification de la technologie d’un véhicule, il est possible de retrouver le taux à la rubrique V7 de sa carte grise et sa “source d’énergie” à la rubrique P3 où on lira :

Enfin si au moment d’établir la déclaration de TVS, un doute subsiste sur le taux de CO2 ou la qualification de la technologie d’un véhicule, il est possible de retrouver le taux à la rubrique V7 de sa carte grise et sa “source d’énergie” à la rubrique P3 où on lira :

– “EE” pour les véhicules rechargeables combinant l’énergie électrique et une motorisation à l’essence ;

– “EH” pour les véhicules non rechargeables combinant l’énergie électrique et une motorisation à l’essence ;

– “GL” pour les véhicules rechargeables combinant l’énergie électrique et une motorisation diesel ;

– “GH” pour les véhicules non rechargeables combinant l’énergie électrique et une motorisation diesel.

– “EG” pour les véhicules combinant l’essence à du GPL ;

– “EN” pour les véhicules combinant l’essence à du gaz naturel.

Le §1 du 1010 énonce aussi, dans son troisième alinéa : “Sont exonérées de cette taxe (ndlr : ici les deux composantes de la TVS)… les sociétés… à raison des véhicules accessibles en fauteuil roulant” La version 2020 de cet alinéa supprime les restrictions techniques confirmant la doctrine explicitée par l’instruction BOI-TFP-TVS-10-30-20171004 : “Il est admis que l’exonération s’applique également aux véhicules relevant de la catégorie M1 construits ou aménagés de manière à permettre leur conduite par une personne qui a un handicap nécessitant l’usage d’un fauteuil roulant, et cela que la conduite du véhicule s’effectue ou non sur le fauteuil roulant de la personne.”

Les exonérations qui sont liées à l’activité professionnelle sont énoncées au 4e alinéa du §1: “La taxe n’est pas applicable aux véhicules destinés exclusivement, soit à la vente, soit à la location de courte durée, soit à l’exécution d’un service de transport à la disposition du public, lorsque ces opérations correspondent à l’activité normale de la société propriétaire, soit à un usage agricole.”

S’agissant des véhicules destinés à la vente, à la LCD, des véhicules de démonstration, des véhicules de courtoisie, des taxis, des voitures de place, des corbillards, des auto-écoles, des véhicules de traction des constructeurs de caravanes etc etc, les exonérations sont anciennes. Les professions concernées connaissent les limites ou les écueils à contourner et si des contentieux surviennent parfois ils sont bordés par une jurisprudence éprouvée… au besoin rappelée de temps à autre par une instruction de l’administration fiscale. Les principales difficultés surviennent souvent dans l’appréciation de l’usage “exclusivement” professionnel. L’administration est alors partagée entre deux approches l’une de bon sens qui tendrait à tolérer et l’autre de doctrine rigoureuse qui cherche à contenir les risques d’hémorragie.

L’ajout de “l’usage agricole” voté dans le cadre de la loi de finances rectificative (2016-1918) est à cet égard révélateur de l’insoluble ambiguïté de ce genre de texte. Lors du débat dans l’hémicycle, la rapporteure générale avait parlé de “véhicules de tourisme servant dans l’agriculture… parfois attelés à une remorque pour livrer des légumes”. Mais si l’on relie bien la fin du texte à son début on lit alors “La taxe n’est pas applicable aux véhicules destinés exclusivement… à un usage agricole.” D’ailleurs dans le BOI-TFP-TVS-10-30-20171004, l’administration insiste sur cette “destination exclusive” et précise notamment “l’exonération est écartée lorsque le véhicule est également utilisé à d’autres fins… ” et elle cite en exemple : “l’activité commerciale accessoire réalisée par un exploitant agricole. ”

Si on suit le raisonnement à la lettre, on retient que l’agriculteur peut aller vendre ses fromages au marche et au retour acheter des clous pour réparer la charpente de la grange, le véhicule est alors exonéré au titre de l’activité agricole. Mais que se passe t-il si trois jours plus tard il a besoin de joints de robinet pour bricoler son gite rural ? Devra t-il acheter une autre voiture, non exonérée celle-là, pour retourner à la quincaillerie ?

Dans le même genre d’exonération professionnelle on notera que les pick-up cinq places “de type tout terrain affectés exclusivement à l’exploitation des remontées mécaniques et des domaines skiables” étaient l’an dernier exclus de l’assimilation à des véhicules “de tourisme” lorsqu’ils répondaient : “à un impératif de sécurité pour les salariés”. Cette formulation a du inciter une multitude de professions à faire valoir leurs légitimes exigences sécuritaires… Désormais dans le 1007, il n’est plus question de sécurité, mais de “conditions définies par voie réglementaire”. On attend le règlement avec curiosité. !

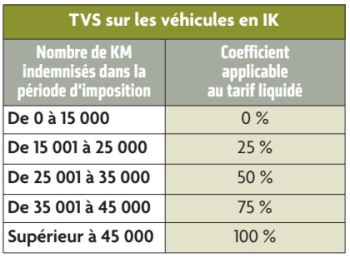

Quand la société verse des indemnités kilométriques à ses collaborateurs à raison de leurs déplacements professionnels, la TVS est due également par la société pour les véhicules utilisés bien qu’ils soient possédés (ou loués) par ses collaborateurs.

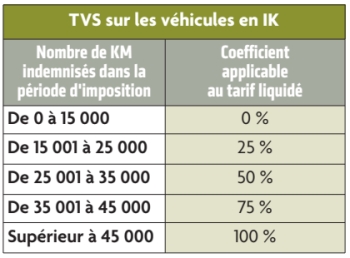

Toutefois pour la TVS due sur les IK, il existe des coefficients pondérateurs selon les kilométrages indemnisés, et une franchise pour la société qui indemnise. Ces dispositions sont rassemblées dans l’article 1010-0 A du CGI.

“Le montant de la taxe (…) est déterminé par application d’un coefficient, fondé sur le nombre de kilomètres pris en compte pour le remboursement au propriétaire ou à l’utilisateur desdits véhicules durant la période d’imposition au tarif liquidé en application de l’article 1010…”

Selon le kilométrage indemnisé à chaque collaborateur pendant la période d’imposition, il convient donc d’appliquer la pondération (prévue au tableau ci-avant).

Cette pondération s’applique selon le kilométrage indemnisé à chaque collaborateur, et non à chaque véhicule s’il en utilise deux ou plusieurs. Ce point a été explicité par l’instruction 7M-4-06, au point 40.

Le “point 40” précise aussi : “lorsque le salarié ou dirigeant utilise son véhicule pour des déplacements professionnels moyennant remboursement de frais à la fois en France et à l’étranger, seul le nombre de kilomètres correspondant aux déplacements professionnels en France doit être pris en compte.”

Enfin l’article 1010-0 A se conclut toujours par : “Il est effectué un abattement de 15.000 € sur le montant total de la taxe due par la société au titre des véhicules mentionnés au 1°”. Et c’est bien là l’essentiel car pour certaines PME, cette franchise permet d’alléger la facture, voire pour certaines de s’exempter totalement de TVS. Celles qui approchent du montant de la franchise devront suivre attentivement les renouvellements de véhicule de leurs collaborateurs car les montants de la TVS/CO2/WLTP seront inévitablement plus élevés.

Comme le rappellait le BOI du 1er octobre 2014 (BOI-TFP-TVS-30-20141001) :

Comme le rappellait le BOI du 1er octobre 2014 (BOI-TFP-TVS-30-20141001) :

– “les sociétés qui ne sont soumises à la TVS qu’au titre des remboursements de frais kilométriques à leurs salariés, et pour lesquelles aucune imposition n’est due après application de l’abattement de 15000€, n’ont pas à déposer de déclaration”

– il sera admis que les sociétés soient dispensées de déclarer les véhicules possédés ou loués par les salariés ou les dirigeants, dès lors que le montant des frais kilométriques remboursés est inférieur ou égal à 15 000 kilomètres, même si par ailleurs, elles sont redevables de la TVS pour d’autres véhicules.”

En dépit de ces simplifications administratives : Les sociétés doivent être en mesure de justifier, en cas de contrôle de l’administration, le nombre de kilomètres remboursés pris en compte pour le calcul de la TVS.

Par ailleurs, quand la TVS a adopté le rythme de l’année calendaire une nouvelle mention est apparue au §II de l’article 1010 qui précise : “Cette taxe (la TVS) est liquidée par trimestre, par application du tarif fixé au I bis aux véhicules possédés par la société au premier jour du trimestre ou utilisés par celle-ci au cours de ce trimestre, qu’il s’agisse de véhicules pris en location ou mis à sa disposition ou de ceux mentionnés à l’article 1010-0 A.”

La loi exige ici la liquidation trimestrielle, principe qu’une société pratique assez naturellement dans le suivi de gestion de ses propres véhicules mais qui est moins naturel pour les véhicules “mentionnés à l’article 1010-0 A” dont la gestion s’opère au gré de la comptabilisation des notes de frais. Or en matière de TVS, trois trimestres à 8000 km et un trimestre à zéro ne se décomptent pas comme 2000 km par mois même si annuellement c’est toujours 24000 km. Et plus le montant de TVS du par l’entreprise, s’approche du seuil de franchise de 15000€ plus le décompte s’approche du contentieux.

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite