Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 21 février 2020 | par Rédaction

Le malus sévit à partir de 110g et peut coûter jusqu’à 20000€ : l’étouffoir fiscal du thermique est en place. Il suffira de le descendre tranquillement ou d’en faire insidieusement courir la rumeur. La leçon du diesel n’a pas été retenue. Ceux qui conçoivent ce genre d’outil, vulnérable à toutes les fakes news, au détour d’une reforme de taxes d’immatriculation, prennent une bien étrange responsabilité.

Le bonus-malus tel qu’il avait été conçu initialement comme un outil d’incitation fiscale au choix de véhicules moins polluants, semble hors de contrôle. Déjà il faudra probablement que l’on se fasse à l’idée de voir le malus s’étioler : dès cette année, le bonus VE est divisé par deux, à 3000€, pour les entreprises (personnes morales). D’autre part le malus n’incite plus simplement à la modération, il devient carrément dissuasif : à 151g il est à 4026€ et pour 169g il faudra compter 10488€. C’était le montant maximum du malus 2019 (10500€ pour 191g). Dans le projet de loi de finances pour 2020 le gouvernement avait déjà déplafonné le tarif jusqu’à 12500€ pour 173g, ce qui revenait à plus que doubler la taxation (en 2018 pour 173g c’était “seulement“ 5573€). Bien sûr la majorité parlementaire avait voté tout cela en première lecture sans sourciller. Dès lors quoi que pouvait modifier le Sénat, on imaginait bien que l’Assemblée réimprimerait la version originale. Bref l’affaire semblait bâchée et l’on pensait naïvement en rester là.

C’était sans compter avec un amendement du gouvernement voté le 17 décembre, en nouvelle lecture à l’Assemblée, deux jours avant le vote définitif, dont on vous livre quelques extraits de l’exposé sommaire, un “collector” :

C’était sans compter avec un amendement du gouvernement voté le 17 décembre, en nouvelle lecture à l’Assemblée, deux jours avant le vote définitif, dont on vous livre quelques extraits de l’exposé sommaire, un “collector” :

“Le présent amendement prévoit une augmentation du plafond du malus pour les véhicules à fortes émissions de dioxyde de carbone, en cohérence avec l’action engagée par le Gouvernement visant à renforcer la fiscalité environnementale au niveau national, européen et international.

Cette mesure s’accompagne d’une augmentation des ressources dédiées à l’aide à l’accompagnement de la filière automobile dans la transition écologique. 35 M€ seront ainsi apportés sur le programme 134 et 15 M€ de dividendes de Bpifrance seront réutilisés pour porter l’engagement en faveur de la filière à 50 M€ d’euros, soit le rendement estimé de cette mesure.”

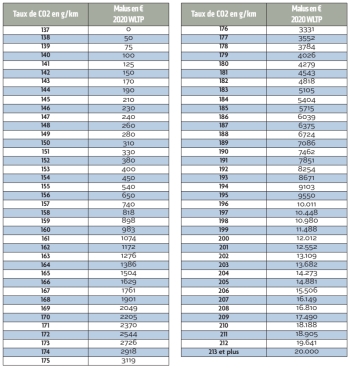

C’est ce qu’il est convenu d’appeler un discours d’une haute élévation qui pourrait se résumer par : Toc toc, je viens de refaire mes comptes, j’ai encore besoin de 50M€ pour boucher quelques trous du gruyère budgétaire, vous imputerez cela à la transition énergétique, et vous mettrez la facture sur le compte du malus. Heureusement qu’il est bien précisé au premier § “en cohérence avec l’action engagée par le Gouvernement” car la notion de cohérence n’est pas celle qui vient à l’esprit le plus spontanément. Cet amendement a donc eu pour effet d’ajouter une douzaine de ligne à la grille tarifaire du malus pour le faire monter à 20000€. Quant à “l’action du gouvernement visant à renforcer la fiscalité environnementale au niveau national, européen et international” c’est un commentaire qui fait preuve d’une grande modestie car monter le malus jusqu’à 20000€, c’est même intersidéral !

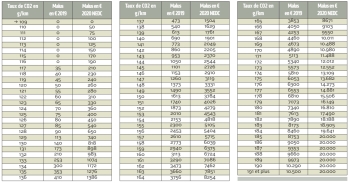

Mais le début de la grille devient aussi préoccupant : l’an dernier le malus débutait à 35€ mais montait lentement pour arriver à 113€ à 129g. Dès janvier dans le système NEDC pour le même taux de 129g il faut payer 740€ de malus. Si vous étiez tenté de renouveler certains véhicules par des motorisations à essence, reconsidérez les versions diesel, leur taux de CO2 est souvent 15% plus faible. Regardez bien sûr aussi les versions hybrides rechargeables, leurs émissions réelles dépendent évidemment de l’usage et de la discipline de recharge. Pour un strict usage domicile/travail c’est parfait : vous brancherez le matin en arrivant au bureau, vous brancherez le soir chez vous, et ainsi certaines semaines vous n’aurez pas consommé une seule goutte de carburant. En revanche sur autoroute n’attendez pas de miracle. Pour ce qui nous intéresse ici le malus, il faut savoir qu’une hybride rechargeable était souvent homologuée en mode NEDC à un taux inférieur à 60g. Mais avec les tests WLTP tous les PHEV n’ont pas le même bonheur: pour espérer parvenir sous le taux de 50g, il leur faut en pratique une autonomie électrique suffisante pour assurer un premier parcours WLTP en tout électrique.

En 2018 le malus avait réalisé une recette de 559 millions, mais l’allégement concédé sur les ronds-points pour l’exercice 2019 a du impacter à la baisse le résultat qui était escompté à 930 millions dans le budget initial d’où la curée revancharde engagée cette année avec une grille tarifaire NEDC qui débute à 110g. Bien sûr cette première grille tarifaire c’est seulement pour les premiers mois de 2020, pour les véhicules qui ne relèvent pas encore du nouveau dispositif d’immatriculation et dont la taux de CO2 porté sur la carte grise est encore mentionné en NEDC corrélé. Quand le décret ministériel aura fixé la date de bascule (le 1er mars ou avant le 1er juillet) les véhicules acquis à partir de cette date relèveront du nouveau système d’immatriculation et de la grille tarifaire WLTP.

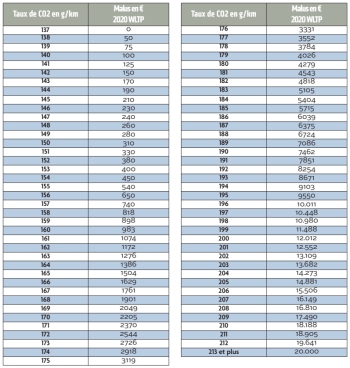

On observe dans une première approche que le seuil de cette grille WLTP se situe à 138g ce qui traduit un relèvement de 25,5% par rapport de la grille NEDC qui commence à 110g. On pourrait considérer satisfaisant ce relèvement en regard d’une incidence “technique” moyenne sur les taux estimée autour de 24%. Apparemment le passage du malus au WLTP respecterait le principe de neutralité fiscale.

Mais il suffit toutefois de se livrer à quelques simulations pour voir qu’au-delà du seuil de 138g c’est de moins en moins évident. En effet quand on prend les deux grilles au niveau du seuil la compensation est de 138-110 soit 28g. Mais au-delà on maintient de différentiel de correspondance fixe de 28g, alors que l’incidence technique sur les taux est proportionnelle. Ainsi pour 140g facturés 1901€ dans la grille NEDC , on trouve le même tarif de 1901€ à 168g soit une correction de 20% et non plus de 24% et encore moins de 25,5%. En prenant le calcul à l’envers, le modèle anciennement à 140g en NEDC corrélé qui en WLTP se retrouvera avec un taux de 173g et donc taxé à 2726€ au lieu de 1901.

Le malus étant du sur la 1ere immatriculation (en France), il n’y a bien évidemmment pas d’augmentation à redouter au titre du malus pour tous les véhicules que vous possédez ou que vous louez déjà. C’est lors des renouvellements que vous risquez de payer nettement plus pour le nouveau véhicule selon que tel ou tel modèle s’accommode plus ou moins aisément du programme WLTP. Si au moment ou vous lirez ces lignes le décret de la date de bascule est enfin paru, et par exemple reporté au 1er juillet, vous pourriez avoir intérêt à choisir une date de facturation en conséquence, mais attention l’optimisation de date n’est pas toujours la même pour la TVS. Il peut s’avérer prudent voire indispensable de faire mouliner le logiciel de TCO avant de finaliser ses choix.

Bonus – Malus

Le malus automobile, dénommé officiellement “taxe additionnelle à la taxe sur les certificats d’immatriculation” est défini par l’article 1011bis du CGI qui en précise la tarification ainsi que les modalités d’application. L’article 1011 bis énonce notamment que cette taxe “est due sur le premier certificat d’immatriculation délivré en France pour un véhicule de tourisme au sens du 5° du 1007 du CGI.”

Comme nous l’avons noté dans le préambule de ce dossier, les véhicules de tourisme “au sens fiscal” listés dans ce nouvel article 1007 sont les mêmes que ceux qui figuraient l’an dernier à l’article 1010 du CGI

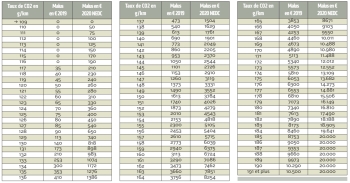

Nous publions ci dessous les deux grilles de malus de l’année 2020. Celle qui est dite NEDC s’applique aux véhicules de tourisme qui sont immatriculés depuis le 1er janvier et à ceux qui le seront avant le 1er mars, si cette date est confirmée dans le décret ou à la date qui sera indiquée. La grille WLTP sera applicable à partir de “la date”.

Attention, lors des choix des véhicules à bien faire estimer le taux de CO2 dans la version qui vous intéresse et avec toutes les options retenues car désormais l’équipement est pris en compte.

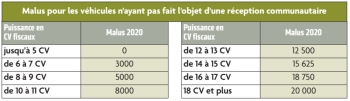

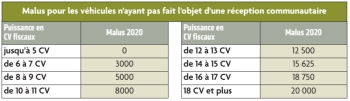

La tarification que nous venons d’évoquer s’applique “aux véhicules qui ont fait l’objet d’une réception communautaire”, autrement dit à la quasi-totalité des véhicules dits de tourisme au sens du 5° du 1007”. Mais il existe aussi pour des véhicules spéciaux ou de très petite série, des homologations nationales ou des homologations à titre isolé. Pour que ces véhicules ne risquent pas de s’exonérer du malus, le législateur leur a prévu une tarification spéciale sur la base de leur puissance fiscale. Fortement augmentée en 2018, cette tarification sur la base de la puissance fiscale, “profite” en 2020 l’augmentation 20000€.

L’article 1011bis prévoit aussi quelques cas d’exonération totale ou partielle et quelques cas particuliers notamment :

– Superéthanol E85 : Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient pour le calcul de leur malus d’un abattement de 40 % sur les taux d’émissions de CO2. Cet abattement ne s’applique pas aux véhicules dont les émissions de CO2 sont supérieures à 250g. Mais par exemple quand 200g abattus de 40%, nous font 120g, c’est tout de suite plus digeste.

– Familles nombreuses : pour la détermination des malus, le taux de C02 des véhicules est diminué de 20g par enfant à charge au sens de l’article L. 521-1 du code de la sécurité sociale… à compter du 3e enfant et pour un seul véhicule de 5 places assises et plus par foyer. (Cette considération “familiale” ne s’applique évidemment pas aux sociétés, mais elle peut profiter à des collaborateurs indemnisés en IK elle doit faire l’objet d’une demande de remboursement auprès du centre des Impôts dont dépend le redevable).

– Handicap et invalidité : les titulaires de la carte d’invalidité ou les personnes dont au moins un enfant, mineur ou à charge et du même foyer fiscal, est titulaire de cette carte, sont exonérés. La taxe n’est pas due pour les véhicules du genre automoteur spécialisé et les véhicules carrossés handicap. Attention si ces considérations de handicap valent pour un collaborateur indemnisé en IK, elles ne s’appliquent pas pour une automobile attribuée par la société à un collaborateur handicapé ou ayant un enfant handicapé.

Oui le bonus existe encore. La preuve : un décret vient de le modifier. C’est le décret n° 2019-1526 du 30/12/2019 relatif aux aides à l’acquisition ou à la location des véhicules peu polluants (comprenez des véhicules électriques à batterie ou à pile à hydrogène).

Oui le bonus existe encore. La preuve : un décret vient de le modifier. C’est le décret n° 2019-1526 du 30/12/2019 relatif aux aides à l’acquisition ou à la location des véhicules peu polluants (comprenez des véhicules électriques à batterie ou à pile à hydrogène).

Parmi les principales dispositions de ce décret:

Pour les personnes morales, le bonus est réduit à 3000€ et il est accordé aux seuls véhicules dont le prix est inférieur à 60 000€.

Pour les personnes physiques, le bonus est :

-maintenu à 6000€ pour les véhicules dont le prix est inférieur à 45000€

-réduit à 3000€ pour les véhicules dont le prix est compris entre 45000€ et 60000€.

D’autre part, aucun bonus n’est attribué pour les véhicules dont le prix est supérieur à 60000€… à l’exception des VUL et des véhicules fonctionnant à l’hydrogène.

Lors du débat en première lecture à l’Assemblée, l’article 18 du PLF consacré à la refonte de la fiscalité automobile est appelé en priorité par le gouvernement au cours de la 1ère séance du 17 octobre.

Ultérieurement, vous avez dit ultérieurement ?

Très vite, le débat parlementaire s’anime autour du malus. Et d’autant plus que dans ce dossier d’adaptation des taxes à la mutation WLTP, le gouvernement s’était engagé à une neutralité fiscale dont il s’est totalement affranchi. Deux amendements demandent le retrait de l’article 18, retrait évidemment refusé et amendements rejetés. Mais le ton est donné. Le rapporteur général Joël Giraud annonce : « je m’opposerai à tout amendement modifiant la structure même de l’article 8 et donnerai un avis défavorable à tous les amendements de suppression et à tous les amendements qui, ultérieurement, viseront à modifier ce barème sur un point ou sur un autre. » Précisons que nous sommes en première lecture…quand le rapporteur dit « ultérieurement » il parle bien sûr des amendements qui pourraient venir en séance, pas de l’amendement 1142 du gouvernement qui deux mois plus tard le 17 décembre relèvera les plafonds de malus à 20 000 euros. En même temps, quand on vous dit pas… Pouvez vous pas deviner !

Qui paie ses taxes, fait des économies !

Plusieurs, députés insistent et s’indignent que le malus ne concerne plus les véhicules les plus polluants mais également les voitures populaires. La ministre de la transition énergétique et solidaire, Elisabeth Borne rétorque soudain : « c’est parfaitement faux! » On retient son souffle, espérant l’ombre d’un instant avoir mal compris le texte ou ne pas avoir la bonne grille tarifaire en mains. Heureusement la ministre a bientôt la parole et peut poursuivre : « La Twingo (…) émet entre 100 et 110 grammes de CO2 : elle n’est donc pas concernée par le malus ». avant d’ajouter quelques minutes plus tard « Je pense qu’il est vertueux, et protecteur pour nos concitoyens, de donner des signaux au moment de l’achat du véhicule. Certains constructeurs, à grand renfort de publicités, orientent les Français vers des véhicules à fortes émissions de CO2. C’est gênant pour la planète, mais aussi pour leur pouvoir d’achat, car s’ils émettent beaucoup de CO2 c’est qu’ils consomment beaucoup de carburant. »

France stratégie et tout s’éclaire

Imbéciles que nous sommes, bon sang mais c’est bien sûr, le malus c’est pour nous aider à faire des économies ! La politique c’est juste une affaire de pédagogie !

D’ailleurs tout s’éclaire quand Elisabeth Borne précise : « Nous partageons cet objectif (ndlr : de France Stratégie) de dissuader d’acheter des véhicules émettant de grandes quantités de CO2, afin d’atteindre l’objectif fixé au niveau européen, soit une moyenne d’émission de CO2 de 95g pour les véhicules neufs en 2020 ».

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite