Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 19 octobre 2018 | par Rédaction

Le passage du cycle NEDC au WLTP multiplie les bugs et la période provisoire du NEDC “corrigé” pourrait perdurer. Mais la fiscalité, elle, ne ralentit pas !

Décidément, le nouveau monde ressemble étrangement à l’ancien, avec peut-être une touche supplémentaire d’amateurisme ! On savait la refonte des tests d’homologation devenue inéluctable après que l’affaire du logiciel truqué ait été transformée en crise systémique.

Voici donc trois ans que le chantier du WLTP s’est accéléré et d’ailleurs, dès l’automne 2015, nous n’avons eu de cesse de nous inquiéter dans ces colonnes de l’incidence de la “revalorisation” des taux de CO2 sur la “revalorisation” des taxes puisque ces taux servent essentiellement de curseur fiscal. Mais à trois mois de faire voter la loi de finances, le gouvernement semble faire “comme si rien”, surfant sur la nécessité de la transition énergétique et n’annonçant même pas le substantiel supplément de recettes de malus ou de TVS qui risquerait d’alerter l’opinion.

Considère-t-il sans doute que le contribuable est résigné et qu’il sera toujours temps de se féliciter en fin d’année de l’excellence de sa gestion budgétaire pour faire valoir de l’excellence de sa politique économique.

En ce mois de septembre, il aurait cependant quelque peine à se féliciter de sa gestion administrative, car au premier mois d’application de la première phase du nouveau process d’homologation, le système d’enregistrement des cartes grises s’est, apparemment, pris les pieds dans la complexité des nouveaux codes “VIN” provoquant un gros embouteillage administratif. En conséquence la période provisoire où l’on devait fonctionner avec un NEDC corrigé, c’est-à-dire avec un taux de CO2 déterminé selon le cycle WLTP mais transcrit en NEDC, pourrait se proroger en 2019.

Pour comprendre le bug, rappelons que chaque véhicule est identifié par un code VIN (Vehicle Identification Number), qui correspond plus ou moins à ce que l’on appelait autrefois : le numéro dans la série du type, et qui figure sur la carte grise (case E). Ce code rassemble en fait trois sous-codes dont le VDS (Vehicle Descriptor Section) qui précise notamment : le modèle, le châssis, la motorisation, la transmission, selon un ordre et des conventions qui peuvent varier d’un constructeur à l’autre.

Ce n’était déjà pas simple mais désormais dans l’homologation à la mode WLTP, il faut aussi différencier les véhicules selon leur version d’équipement. Ce nouveau critère s’est ajouté à la complexité du système et on l’imagine aisément à la complexité de la programmation informatique.

Etait-ce véritablement indispensable de distinguer toutes les versions d’équipement d’un même modèle dans une homologation capillaire de chaque gamme ? Oui sans doute si l’on considère que des équipements comme par exemple la climatisation ou les assistances consomment de l’énergie et aggravent, peu ou prou, les émissions de CO2. Ou que des montes pneumatiques différentes modifient aussi l’aérodynamisme et la résistance au roulement et donc les émissions de CO2. Ou encore que plus généralement, la richesse de la dotation alourdit le véhicule et aussi la masse de CO2 qu’il émet.

S’il est indiscutable que les équipements impactent les consommations et les émissions, il n’était peut être pas indispensable de pousser trop loin le détail… Sinon ne faudrait-il pas ajuster la fiscalité au quotidien selon le nombre de passagers à bord, avec ou sans bagage, et prendre en compte le poids de la caisse à outils et du bidon d’huile des plus anxieux ou la pression de gonflage insuffisante des plus désinvoltes, voire remettre en service les cameras de feu l’écotaxe pour traquer les campeurs qui remorquent une caravane.

En fait le souci de précision vise surtout ici à éviter qu’un modèle puisse être homologué dans une version ultra dépouillée “spéciale test”, très éloignée des versions les plus commercialisées. Le politique a aussi besoin d’étaler sa rigueur technique et de dramatiser son exigence de précision, ne serait-ce que pour justifier sa rigueur fiscale et l’imposer au nom de la sauvegarde de la planète.

Car sur le fond on l’aura bien compris, la détermination du taux de CO2 d’un véhicule, n’a qu’une valeur potentielle et comparative, peu importe pour l’environnement quelques grammes de plus ou de moins sur le taux d’homologation, sachant que c’est bien davantage l’utilisation qui détermine la valeur absolue des émissions. En fait, l’exigence de rigueur de la mesure du taux de CO2 tient surtout à son utilisation de paramètre fiscal. Et le passage du cycle NEDC au cycle WLTP qui se traduira par l’affichage d’un taux de CO2 plus “réaliste“, donc plus élevé intéresse bien plus les finances publiques que l’automobiliste qui sait depuis des décennies que les consommations conventionnelles ne correspondent pas à celles qu’il constate quand il remplit le réservoir.

Certes les optimisations techniques que les constructeurs opéraient pour obtenir le rendement idéal en fonction d’un cycle NEDC très lent, seront adaptées à un cycle WLTP plus dynamique, et l’on peut imaginer que ces optimisations revisitées, au lieu de ne servir qu’à l’homologation, serviront peut-être davantage vos besoins réels… mais l’incidence sera marginale. En fait, homologuée en WLTP ou en NEDC une même auto ne sera ni plus ni moins vorace et ni plus ni moins polluante, elle sera simplement plus taxable et en découvrant le PLF2019 on peut en déduire sans équivoque qu’elle sera effectivement plus taxée.

À la lecture du projet de loi de finances pour 2019 déposée sur le bureau de l’Assemblée Nationale ce 24 décembre, on constate que la nouvelle tarification du malus fait semblant d’ignorer le problème WLTP : le seuil de malus qui était déjà descendu de 127g en 2017 à 120g en 2018 passerait à 117g dès le 1er janvier prochain, comme l’avait déjà annoncé Hulot quelques semaines avant de démissionner. Rugy n’aura probablement pas voulu paraître moins intransigeant que son prédécesseur.

Dans l’exposé des motifs de l’article 33 du PLF2019, vous ne trouverez pas une ligne sur l’incidence du changement de cycle. On y lit très exactement :

“Dans le cadre de sa politique en faveur de la transition écologique, le gouvernement souhaite modifier le barème du bonus-malus de manière à favoriser l’achat de véhicules neufs émettant le moins de CO2, à décourager l’achat de modèles plus polluants et à stimuler l’innovation technologique des constructeurs.

À la suite des modifications introduites dans la loi de finances pour 2018, le présent article tend à poursuivre l’adaptation du mécanisme en vue d’améliorer son efficacité et de l’adapter tant aux évolutions du comportement à l’achat des consommateurs qu’aux évolutions techniques des constructeurs. Il vise donc, à compter du 1er janvier 2019, à mettre en œuvre :

– un abaissement du seuil d’application du malus à 117g de CO2/km

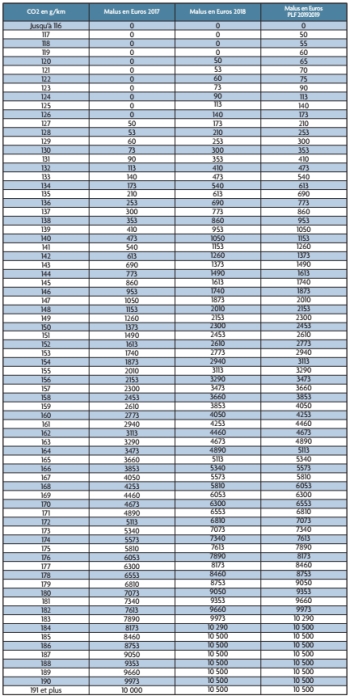

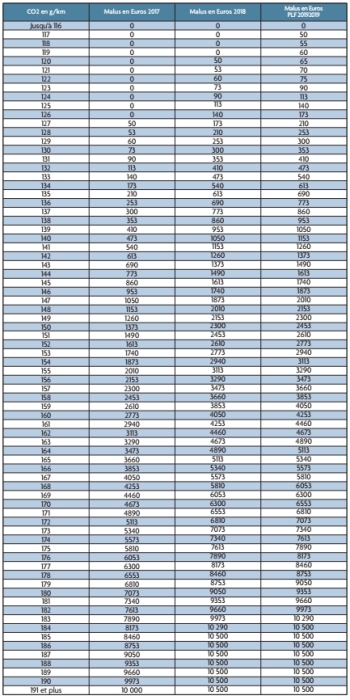

– un barème progressif de 50 € pour les véhicules émettant 117 g de CO2/km à 10500 € pour les véhicules émettant 185g de CO2/km ou plus.

Le nouveau barème de malus proposé pour 2019 permet de dégager des recettes supplémentaires à hauteur de + 31 M€ par rapport au tendanciel de recettes à barème inchangé. Ainsi, le niveau des recettes attendu pour 2019 est prévu à hauteur de 570 M€, permettant d’assurer l’équilibre budgétaire du compte d’affectation spéciale (CAS) “ Aides à l’acquisition de véhicules propres”.

En effet, le niveau des recettes attendu pour 2018 est très nettement supérieur à celui initialement prévu en LFI 2018 (388 M€), compte tenu notamment de l’évolution durable des comportements à l’achat observés chez les acquéreurs d’automobiles, ce qui conduit à anticiper pour 2019 un niveau de recettes à barème inchangé à hauteur de 539 M€.

Ce niveau de recettes pour 2019 permettra notamment, de financer la prime à la conversion prévue dans le cadre du Plan Climat, tout en garantissant l’incitation économique à la baisse des émissions de CO2 des véhicules neufs vendus.” (fin de citation).

Augmentation des montants et du nombre d’assujettis

A y regarder de près, en comparant le projet 2019 avec les tarifs 2017 et 2018, on constate que cette fois le malus ne prévoit pas qu’un simple décalage du tarif. Le malus de 90€ qui s’appliquait à 124g s’appliquera désormais à 123g et de même le malus de 10500€ débutera à 184g au lieu de 185. L’essentiel de la grille n’a donc varié que d’un gramme.

Mais sur la plage 117 à 122g, Bercy a concocté un nouveau système qui progresse moins violemment allant de 50 à 75g par tranche de 5€ du gramme. Apparemment cette taxation pas trop douloureuse dans les premières tranches, semble relever de l‘épicerie, mais elle élargit fortement le champ des assujettis, et c’est bien là le principe élémentaire mais fondamental de l’efficacité du matraquage fiscal. On est donc bien dans une logique strictement budgétaire, sans relation directe avec une politique environnementale.

Une prime pour payer le malus ?

Avec un malus qui débute à p 117g, il sera en effet très difficile à une automobile familiale à motorisation essence notamment d’échapper à la surtaxe que ce soit en NEDC corrigé ou un peu plus tard en WLTP, notamment pour des modèles populaires qui pour conserver un tarif attractif ne peuvent recourir aux solutions technologiques les plus sophistiquées. Certes on nous explique que l’augmentation du malus sert aussi à financer des primes à la conversion notamment pour les particuliers non imposables, mais compte tenu de l’élévation des taux de CO2, la prime pourrait parfois leur servir à financer le malus.

Le monde à l’envers. Sans compter que l’aggravation des malus résultant des nouveaux tests pourrait aussi entrainer un retour d’affection pour le diesel qui quel que soit le test d’homologation consomme moins et émet moins de CO2. Plutôt drôle non ?

Rappelons à ce propos que le PLF 2019 confirme aussi la poursuite du rééquilibrage tarifaire entre les prix à la pompe de l’essence et du gazole, et poursuit aussi la progression de la valorisation de la composante carbone.

L’article 16 de la loi de finances pour 2018 avait fixé la valeur de la tonne de carbone à 44,60 € en 2018, 55 € en 2019, 65,40 € en 2020, 75,80 € en 2021 et 86,20 € en 2022, et fixé également une trajectoire de convergence en quatre ans des tarifs de l’essence et du gazole, de 2018 à 2021”. Ces deux dispositions se traduiront par une augmentation de TIPCE de 7 centimes pour le gazole, et de 4 centimes pour l’essence.

Et bien évidemment le gouvernement ne se soucie pas davantage de l’impact du cours du baril et du cours du dollar sur les prix des carburants, qu’il ne se soucie de l’impact du WLTP, sur le malus.

En conséquence, cette année, sans même que le PLF 2019 n’ait besoin de rouvrir le débat, la TIPCE poursuivra son envolée délirante. Selon le relevé du 24 septembre du Weekly Oil Bulletin, le prix moyen du gazole français était arrivé à 1,48€ contre 1,27€ à la mi-janvier 2017 et 1,40 à la mi-janvier 2018, soit 10 centimes de plus que la moyenne de l’EUR28 et de la zone Euro… et 15 centimes de plus qu’Outre-Rhin.

Est-il absolument nécessaire d’en remettre une couche pour la compétitivité de notre économie.

Par Jean-Pierre Durand

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite